top of page

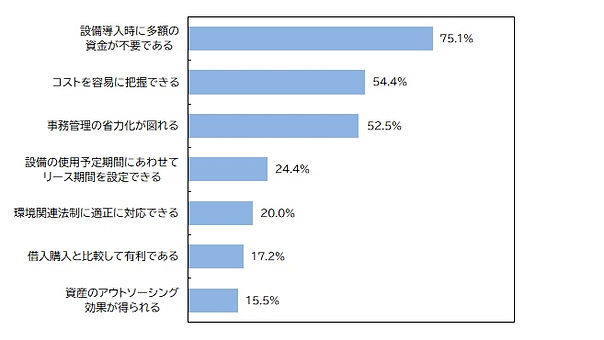

リースメリット

コスト把握が容易

-

中小企業の方は定額のリース料を経費処理できるため、コスト把握が容易です。

-

リース会計基準が適用される大企業の方でも、未経過リース料の期末残高割合が10%未満の部分のリース取引は、簡便な会計処理を採用することができるため、費用の額が支払リース料の額と一致し、容易にコストを把握することができます。未経過リース料の期末残高割合が10%以上になった場合、10%以上の部分のリース取引については、リース資産の減価償却費とリース債務に係る支払利息を認識することとなりますが、10%未満の部分のリース取引については、簡便な会計処理を継続できるため、コスト把握の容易性は変わりません。

事務管理の省力化が図れる

-

中小企業の方は支払リース料の管理だけですみます。

-

固定資産税等は貸手(リース会社)が計算・申告・納付します。特に、固定資産税については、平成19年度から法人税法上の簿価と固定資産税の課税標準に差異が生じることとなったため(課税標準は旧定率法により計算)、購入すると二重管理が必要となります。これらの煩雑な事務を削減できる点で、リースの方が簡便です。

環境関連法制に適正に対応できる

-

設備を処分する際に、廃棄物処理法など環境関連法制に従って適正に処理しなければなりません。リースであれば、リース期間及び再リース期間の終了後、貸手(リース会社)にリース物件を返還すれば、その後は、リース会社が法令に従って適正に処理します。近年、リース会社による物件処理が注目され、企業の関心も急速に高まっています。

*公益法人リース事業協会HP引用

bottom of page